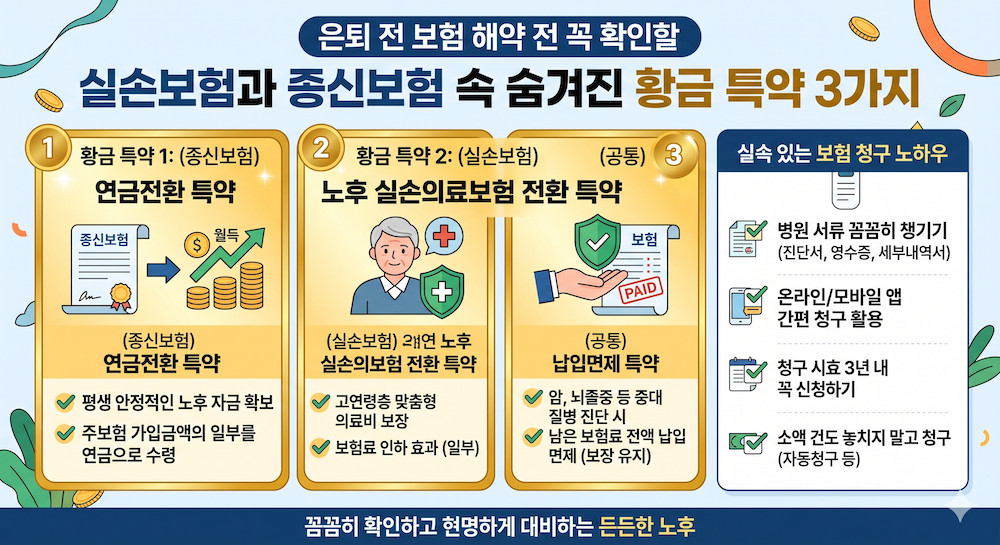

은퇴 전 보험 해약 전 꼭 확인할 실손보험과 종신보험 속 숨겨진 황금 특약 3가지와 청구 노하우

은퇴를 앞둔 직장인들은 지출을 줄이고자 오랜 기간 납부해 온 보험 해약을 고민하곤 해요. 병원 갈 일이 없었다면 매달 내는 보험료가 유독 아깝게 느껴지기 마련이지요. 하지만 섣부르게 해약했다가는 나중에 크게 후회하게 됩니다. 현재는 높은 손해율로 단종되어 가입조차 불가능한 '보물 같은 황금 특약'이 오래된 증권 속에 숨어…

Continue reading...